- 「マネーストック統計」の中のおかね

- おかねのメインは預金である

- おかねは銀行からやってくる

- 銀行マンが語るおかね

- 現代の銀行とゴールドスミス

- 貨幣は預金にあてがわれて流通する

- 国家の役割と銀行の役割

- 結局、おかねとは何か(暫定)

- だが、何かがおかしい・・

- 主な参考文献

「マネーストック統計」の中のおかね

現代のおかねの話に移る。

素人(私です)は、おかねというととりあえず現金(銀行券や硬貨)を思い浮かべてしまう。しかし、プロの「おかね」の見方は違う。

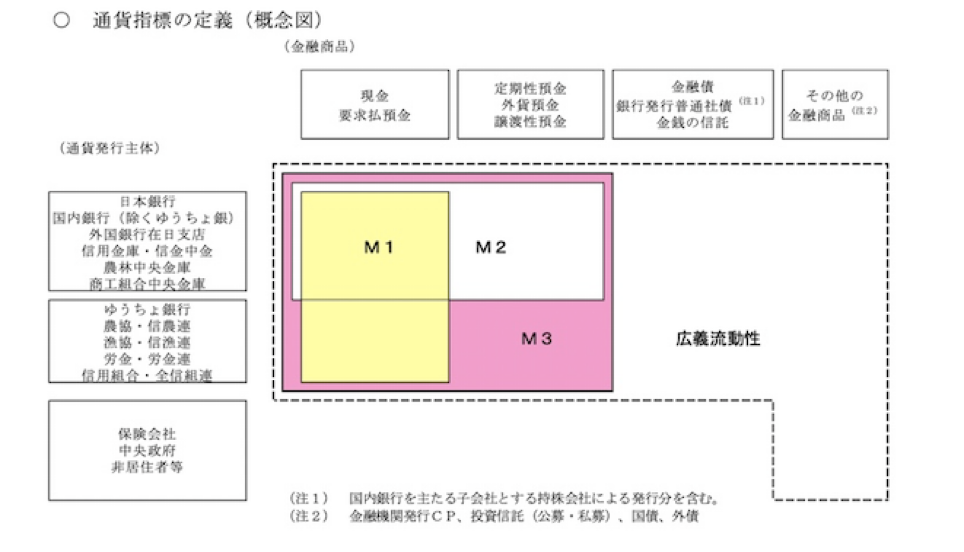

日銀は毎年「マネーストック統計」というものを作成・公表している。金融機関から経済全体に供給されている通貨の総量を示す統計で、金融機関・中央政府を除く一般法人、個人、地方公共団体などが保有する通貨量の残高を集計したものだそうだが(日本銀行統計調査局「マネーストック統計の解説」2021年7月)、ここでいう「通貨」が、われわれが問題にしている「おかね」にあたる。

では、通貨(おかね)とは何か。日銀によると、

通貨(マネー)としてどのような金融商品を含めるかについては、国や時代によっても異なり、一義的には決まっていないが、わが国の場合、対象とする通貨および通貨発行主体の範囲に応じて、M1、M2、M3、広義流動性の4つの指標を作成・公表している。

気になる方のために概念図(↓)を掲載するが、詳しく見ていただく必要はない。

おかねのメインは預金である

マネーストック統計における通貨(おかね)。

2つの指標に注目しよう。

■M1(最狭義の通貨指標)

M1 現金通貨(日本銀行券+硬貨)+要求払預金(普通預金・当座預金)

M1に含まれるのは現金と要求払預金、つまり預金者が要求すればすぐに払戻ができる(現金に換えられる)預金だ。

「へー」と思っていただきたいのは、最狭義の通貨概念にも預金が含まれているということである。

言われてみれば、少なくとも成人であれば、おかねをすべて現金として保有し、現金のやりとりだけで生活しているという人はほとんどいないだろう。

「おかねといえば現金」などというのは、そもそもありえない想定であって、おかねには当たり前に預金が含まれるのである。

■M3+広義流動性(最広義の通貨指標)

つぎに見ておきたいのは、M3+広義流動性 というもっとも広い通貨指標の中の各通貨の比率である(2021年3月時点)。

現金の比率は、M1全体の中でも11.6%、M3+広義流動性全体の中では5.7%にすぎない。一方、預金はM1全体の88.4%、預金通貨と準通貨(定期預金など)を合わせたものはM3+広義流動性の約7割を占める。

つまり、現代における主なおかねは預金であり、おかねのほとんどは預金や金融商品の形をとっているのだ。

おかねは銀行からやってくる

では、そうしたおかねたちは、いったいどこから出てきたのだろうか。

財布の中の現金を見て「日本銀行」と答える方がいるかもしれない。たしかに、日本銀行はお札(銀行券)を発行しているが、日本銀行や日本政府がそれを国民に配っているわけではない。

*お札は日銀が発行するが、硬貨は政府が発行する(製造は政府の権限の下で独立行政法人造幣局が行う)という建付になっているようである。

じゃあ、誰の元から、私のところにおかねが届けられたのか、と考えると、おそらくほとんどの人が持っているおかねは、自分か家族が働いて得たおかね、あるいはそれを元手に貯蓄や投資で増やした分のおかねだろう。

個人や組織が事業によっておかねを稼ぎ、そのおかねが私たちの手元に届く。では、その個人や組織は何もないところからおかねを生み出したのかといえば、普通はそうではない。

事業を開始し、継続していくには資金がいる。その資金を出しているのは、たいていの場合、銀行なのだ。

そう。私たちが使っているおかねの源泉をたどっていくと、銀行に行き着く。ではその銀行は、おかねをどうやって調達しているのだろうか。

銀行マンが語るおかね

旧三井銀行の代表取締役社長や全国銀行協会連合会会長などを歴任した板倉譲治氏は、つぎのように述べている。

一般には、初めに銀行に資金(預金)の増加が生じて、その上で貸金が増加し得るように考えられているのでありますが、事実はその逆なのであります。

私たちは何となく、銀行は預金者からおかねを集め、それを貸していると考えている。しかし、そもそも「「初めに預金ありき」という前提は不必要」なのだと板倉氏は言う。

予め余裕資金などは一文も持たないにかかわらず、銀行が健全な貸出需要さえあればいくらでも新たな貸出に応じることが出来るのは、貸出をすることによって、貸出の元手となる資金が信用機構の中に新しく生れ〔るからである〕。

板倉譲治『私の金融論ーー資金需給と金利水準変動のメカニズムに関する誤解と私見』(慶應通信、1995年)*金井・中西・福澤(2010)からの孫引きです

また、日銀で要職を務めた横山昭雄氏も、次のように述べている。

銀行は主として企業に対してまず信用供与を行ない、それに見合って自らの負債としての預金を生み出す

銀行が貸せば、というより貸すときにのみ、それと見合いに預金ができる

横山昭雄『現代の金融構造ー新しい金融理論を求めて』(日本経済新聞社、1977)

*金井・中西・福澤(2010)からの孫引きです

そう。彼らは口々に、銀行は集めたおかねを貸すところではなく、貸すことによっておかねを生み出すところなのだ、と言っているのである。

現代の銀行とゴールドスミス

「貸すときにおかねが生まれる」なんて全く不思議な話のようだが、すでに「おかねのメインは預金である」ことを理解し、ゴールドスミスの仕事まで理解しているわれわれには、不思議なことは何もない。

約束手形による貸付を行うとき、ゴールドスミスは自らの信用に基づいて「100ポンドの負債(支払義務)」という形で100ポンドの価値を生み出していた。

銀行はこれと同じことをしているのだ。

■銀行Aが企業Bに100万円を貸し付ける

具体例で見てみよう。

貸付の際、銀行Aは企業Bの預金口座に「1,000,000」の数字を書き込む。

以後、銀行Aは、Bが払戻を要求してくれば直ちにそれに応じなければならない立場に立つ。つまり、この100万円は企業Bからみれば「預金」であるが銀行Aからみれば「負債」である。

*先ほど横山氏が「自らの負債としての預金」と言っていたのはこのことである。

では、自ら負債を負ってそれを企業Bに貸し与えるにあたり、銀行Aに100万円に相当する金や現金の準備があるのかといえば、ない。裏付けとなっているのは、あくまで、銀行の信用なのだ。

つまり、銀行は、ゴールドスミスと同様に、自らの信用に基づいて100万円の価値を生み出し、それを市場に投入しているのだ。

そして、このとき企業Bの口座に発生した預金100万円は、まぎれもなく「おかね」である。

そう。銀行はこうしておかねを生み出しているのである。

貨幣は預金にあてがわれて流通する

現金(貨幣:銀行券と硬貨)についても、出元が(日銀ではなく)一般の銀行であるという点は、預金と違いがないように思われる。われわれの手元に現金が届く主なルートは預金の払戻だ(誰かが事前に払戻した現金を受け取るケースもあるだろう)。

銀行はそのための現金を日銀から仕入れるけれど、その現金は銀行が作り出した預金にあてがわれるのであるから、「おかね」を作って世に流通させたのは銀行だということになるだろう。

*銀行は日銀に当座預金口座を持っていてそこから現金を引き出すそうである。

ただし、現金となって世の中に出たおかねについて、その価値を保証するのは一般の銀行ではない。日銀ないし日本政府だ。このことは何を意味しているのであろうか。

国家の役割と銀行の役割

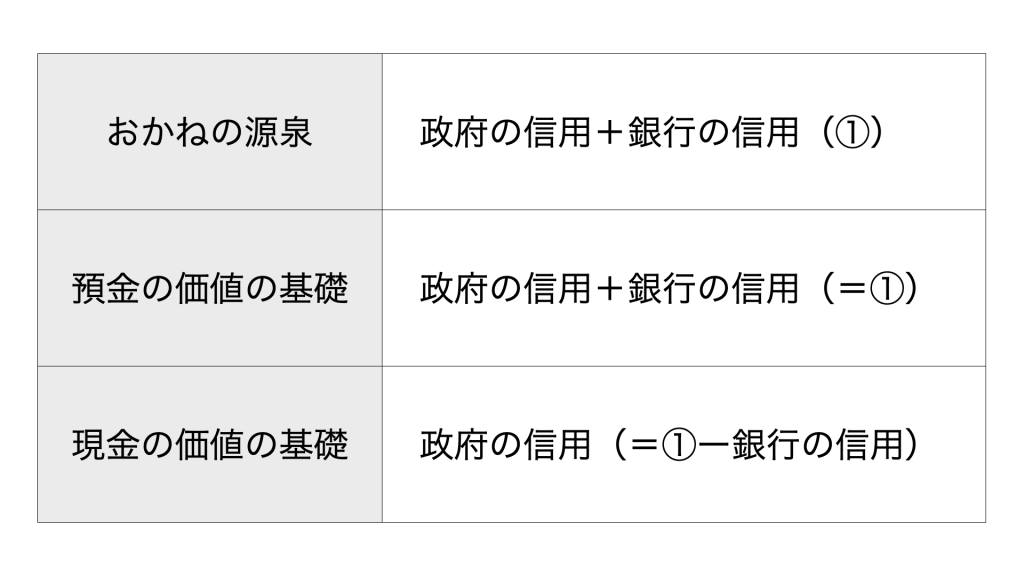

おかねについて、国家(日本政府)が担っているもっとも本質的な役割は、通貨制度の創出であると考えられる。

通貨制度を創出し維持しているという点で、日本政府は、自らの信用に基づいて、おかねを生み出しているといえる(現在の通貨に金・銀の裏付けはない)。

したがって、預金を含むすべてのおかねは、おおもとのところでは、日本政府の信用によって支えられているのである。

以上をまとめると、次のようになるだろう。

- 通貨制度の基礎は日本政府の信用

- 通貨制度の下で個別のおかねを作り出すのは銀行

- おかねは日本政府と銀行の二重の信用に基づいて生み出されている

- 現金は銀行が作り出したおかねを銀行を通さずに流通させる手段

- おかねの基礎は「日本政府+銀行」の二重の信用であるが、銀行が現金として払戻した時点で銀行の手を離れ、日本政府の信用だけが残る

4と5は、現金の性格についての仮説である。

現金は発行主体が日本政府(と日銀)であるため、「現金が政府の信用によって保証されるのは、政府が創出するおかねだからである」と考えがちである。

しかし、現金の発行について、日本政府が(銀行によるおかねの創出と同じ意味で)おかねを創出しているとはいえないだろう。日本政府(と日銀)はただモノとしての紙幣貨幣を創っているだけであり、それをあてがう価値を作り出しているのではないからだ。

おかねは、日本政府の信用の基盤の上に、銀行の信用に基づいて創出される。現金が日本政府(と日銀)の信用のみに基づくおかねであるのは、流通の過程で銀行の手を離れた結果であり、日本政府(と日銀)によって創出されたおかねだからではない。

と、このように捉えた方が、現代のおかねにおける政府と銀行の役割の相違およびそれぞれの重要性を、より適切に理解できるように思われる。

結局、おかねとは何か(暫定)

結局、おかねとは何なのか。

私はつぎのように理解した。

おかねとは、公共の信用に基づいて創出され市場に供給される交換価値である。

近代国家がおかねを作って流通させるのは、信頼できる交換価値の供給によって交換を促進するため(市場を作り出すため)である。

では、市場を作り出すのはなぜかといえば、製品やサービスを生み出すため、つまり、産業を発展させ、社会を豊かにするためである。

おかねというものの存在意義は、市場を作り出し、産業を活性化し、社会のすみずみに必要十分な物資を送り届けるその機能にあるのだ。

だからこそ、現代のこの社会では、おかねを生み出し市場に供給する役割は銀行に委ねられている。銀行は、貸付の対象と用途を吟味し、必要な場所に必要なだけのおかねを供給する。

そうすることで、経済の健全性が守られ、ひいてはおかねの信用も保たれる、という理屈なのだろう。

だが、何かがおかしい・・

このような性格から、おかねは(人体における)血液に擬えられることが多い。絶妙な比喩だ。血液の比喩は(本来)次の2点を含意していると思われる。

- 血液は体内を循環し隅々に必要な酸素や栄養素を届け、おかねは社会を循環し必要な物やサービスを届ける。

- 人体ないし社会に必要な質量を循環させることで健全性を維持し、ポテンシャルに見合った理想的な質量の循環により成長を促すが、多ければ多いほど(また濃ければ濃いほど)よいというわけではない。

先ほど板倉氏が、「〔銀行は〕健全な貸出需要さえあればいくらでも新たな貸し出しに応じることができる」と述べていたのはそういうことで、社会が新たな産業を必要としているとき(=需要があるとき)であれば、おかねは送り込めば送り込むほど有効に活用され、社会を豊かに健康にする。

20世紀後半(第二次大戦後の数十年間)とはそういう時代で、日本やヨーロッパは人口動態、教育水準、経済状況(戦争による極端な物資の不足)のすべての点において経済成長の条件を備えていた。

しかし、経済成長の時期を終え、すでに成熟した社会に、さらにどんどんおかねを注ぎ込めば、おかねは投機の対象となって一部で膨張し、貧富の格差を広げる一方、薄まって質(価値)を低下させ、普通の暮らしに必要なおかねを手に入れることはどんどん難しくなるだろう。

一国の国内のことだけを考えると、銀行が適正な貸付を行っていれば、そして政府が適正な貸付を促すようにしていれば、そのような事態は避けられる。経済は収縮していくであろうが、それが健康な状態であるならそれでよいのだし、そのことによってのみ、おかねの信用は保たれる。

ところが、現実をみると、日本を含めたすべての先進国は、すでにだいぶ前から「そのような事態」に陥っているように見えるのだ。

「そのような事態」とは、銀行と政府のおかねの管理が不適切であったことの結果であるはずである。だったらすぐにでも銀行が破綻し通貨が暴落しなければおかしいと思うのだが、そうはならずに「そのような事態」が続いている。

それにはどうも国際金融の在り方が関係しているらしい。

というわけで、「おかねとは何か」はこれで終わりだが、探究はまだまだ続きます。

主な参考文献

- 金井雄一・中西聡・福澤直樹『世界経済の歴史 グローバル経済史入門』(名古屋大学出版会、2017年)(第9章 信用システムの生成と展開ー経済活動と金融 〔金井雄一〕)

- 日本銀行統計調査局「マネーストック統計の解説」2021年7月