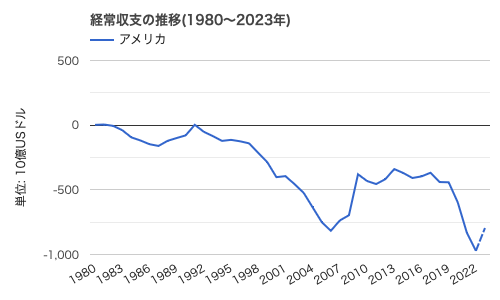

前回の話は、金兌換義務を放棄した星国=アメリカ合衆国が、ますます支出を拡大し、莫大な赤字が普通になったところで終わった。下の図を見ていただくと明らかなように(↓)、それは決して一時(いっとき)の趨勢では終わらず、以後、アメリカ経済の恒常的な特徴となっていったのだ。

いったいなぜそんなことが可能になったのか。

それが今日最初の問いである。

目次

ドル覇権下のおかね① 「債務本位制」の誕生

(1)経常収支と金融収支:なぜアメリカは巨額の赤字を出し続けられるのか?

ここで国際収支の構造をざっと説明させていただこう。

国際収支の項目は、大まかにいうと、「経常収支(等)」と「金融収支」に分かれる。

*他に「資本移転等収支」というのがあるのだが、これもおかねの受取り・支払い(所有権の移転)に関する収支である点は経常収支と同じなので、ここでは「経常収支(等)」として一括する。

経常収支とは、貿易や旅行、給与、政府による無償援助などに伴うおかねの受取り・支払い(所有権の移転)を合計したものである。世間でアメリカの「黒字」とか「赤字」とかいうときは、大抵、経常収支の「黒字」「赤字」を指している。

アメリカの経常収支は1970年代後半からほぼ一貫して(わずかな例外を除いて)赤字である。赤字ということは、収入よりも多くのおかねを使っているということだが、そもそも、どうしてそのようなことが可能なのだろうか。

収入よりも多くのおかねを合法的に使う方法は一つしかない。借金だ。

どこの国も、収入・支出と別に、おかねの貸し借り(投資、融資、預金など呼び方はいろいろだが全部おかねの貸し借りだ)を行っている。こちらを記載する項目が金融収支である。

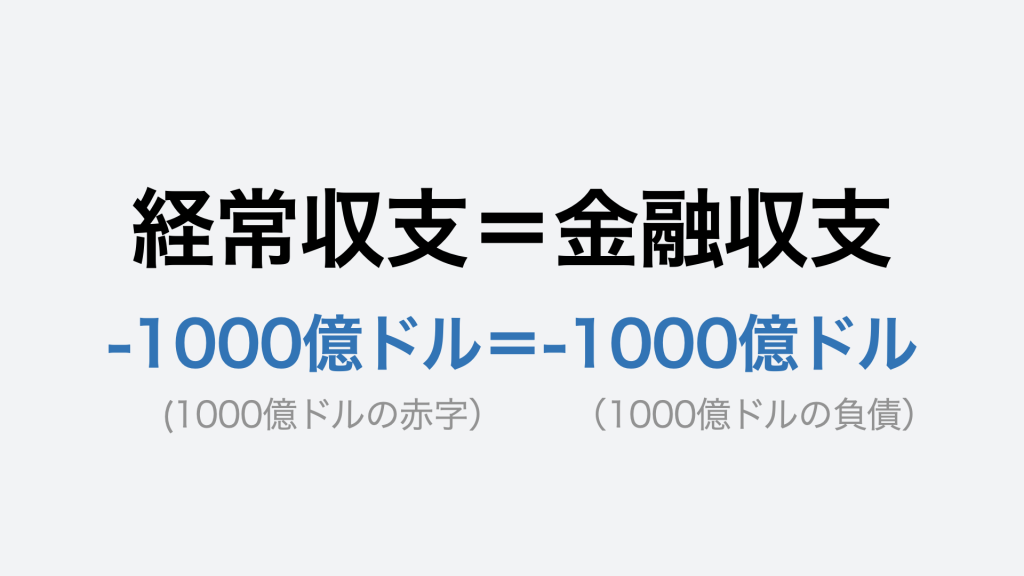

例えば、アメリカの経常収支が1000億ドルの赤字である場合、その赤字は1000億ドルの借金(債務)によって補填されているはずである。後者の内訳を記載するのが金融収支なので、国際収支上はつねに以下の等式が成立している。

*正確には「経常収支+資本移転等収支+誤差脱漏=金融収支」

経常収支が赤字の国は必ずその分を外国から借りているし(金融収支赤字)、経常収支が黒字の国は必ずその分を外国に貸している(金融収支黒字)。

つまり、アメリカが巨額の赤字を出し続けることができるのは、その分のおかねを外国が貸してくれているからなのだ。

◉アメリカが巨額の赤字(経常収支)を出し続けることができるのは、その分のおかねを外国が貸しているからである

(2)基軸通貨国の赤字ー「債務本位制」の誕生

しかし、金兌換義務を放棄して、信用ガタ落ちとなったはずのアメリカなのに、みんなが競っておかねを貸してくれるって、どういうことなのだろうか。

ここに、金の裏付けを失ったドル本位制の秘密があるのである。

当時の先進国のうち、ドイツ(西ドイツ)と日本はとくに対米輸出が好調で、多額のドルを手に入れた。では、この2国が、稼いだドルを貯めておきたい(資産として保有したい)と考えたとき、どのような手立てがあるだろうか。

以前であれば、ドルを金(ゴールド)に換えて、安全な資産として保有するという方法があった。しかし、ドルの金兌換性が失われた今、タンス預金(無駄に紙幣を手元に置いておく)以外の方法は一つしかない。ドル建ての投資(貸付)である。

*いや、本当のことをいうと、他の通貨に換えて投資・資産として保有することは可能であり、実際に行われてもいる。しかし、ドルが基軸通貨である世界では、ドル市場が金融市場として圧倒的に充実しているので、リスク・コスト・便宜の点から、通常はドルが選択されるのである。

ドルは金の裏付けを失ったけれど、みんなが国際決済に主に利用する基軸通貨であることに変わりはない。だからこそ、アメリカの赤字は、ほぼ自動的に、ドル建の投資(貸付)に形を変えるのだ。

◉ドルの金兌換性が放棄されたことにより、ドル建の投資(貸付)以外に、ドルを資産として保有する方法はなくなった

◽️日本の対外資産

日本について、2022年末の段階で保有している対外資産を確認してみよう。

ここでいう対外資産は、金融収支の黒字とは異なることに注意をしていただきたい。金融収支は年間の出し入れの金額を示している(いわゆるフロー)が、金融収支の黒字(赤字)が続くと、その分が資産(負債)として蓄積していく。その蓄積を表すのが、対外資産(負債)残高だ(いわゆるストック)。

日本の場合、政府部門と民間部門を合わせて、資産が約1338兆円、負債が約920兆円。「資産>負債」なので、日本は「純資産国」ということになり、純資産は約419兆円である。

*四捨五入しているので計算は合わない(以下同じ)。ちなみにアメリカは(1985年以来)「資産<負債」の「純債務国」。2022年末の純債務は約30兆ドル(約4500兆円)。

資産を1338兆円持っているということは、それだけの金額を外国に「貸している」のだ。明細は以下の通り。

- 直接投資 (企業買収や子会社設立のための投資)275兆円

- 証券投資(株式・債券の売買など)531兆円

- 金融派生商品(先物取引の売買差損益や通貨スワップの差額受払)77兆円

- その他投資(貸付/借入、預金、その他)293兆円

- 外貨準備 162兆円

*外貨準備は通貨当局(財務省や中央銀行)の管理下にあって国際決済のためにいつでも使うことができる資産のこと(詳しくはのちほど)。

直接投資では対アジアの比重がまあまあ高いが、それ以外の項目では、半分かそれ以上は対北米であり、外貨準備のほとんどはドル建である(詳しくはこちら(日銀ウェブサイト)をご覧ください)。

以上の例に見られるように、経常収支黒字国は、その黒字の大半を基軸通貨建の投資・資産として保有する。それはつまり、それだけのおかねを基軸通貨国に貸しているということなのだ。

◉経常収支黒字国は、黒字の大半を基軸通貨建の投資・資産として保有することで、その分のおかねを基軸通貨国(アメリカ)に貸し付けていることになる

◽️投資・資産とはつまり貸付だ!

こんな説明をわざわざするのは私自身がおかねに疎いからであり「このくらい疎いのは普通」と信じているからである。だから「知ってるよ!」「うるせー」と思う方は遠慮なく飛ばしていただきたい。

上に見たように、日本の政府部門・民間部門は、多額の対米資産を持っている。形式は、米国国債、株式、預金などさまざまだが、日本から見れば「資産」であるこれらはすべてアメリカから見れば「借りたおかね」(負債)だ。

借りたおかねを手元にもっているアメリカの政府部門・民間部門は、これらのおかねを使うことができる。そして、金融機関であれば、これらのおかねを元手に(信用の基礎として)さらにおかねを作る(融資・投資)こともできる(この点は後でもう一度説明します)。

アメリカは、ドルの金兌換義務を放棄することで、赤字を出せば出すほど融資(貸付)が得られ、「信用」がアップするという魔法のような仕組みを(おそらくは意図せずに)編み出してしまったのである。

◉アメリカは、金兌換義務を放棄することで、赤字を出せば出すほど融資(貸付)が得られ「信用」が上がるという魔法の仕組みを編み出した

◽️債務本位制の誕生

これを「debt standard」(債務本位制)と表現した人がいるが、言い得て妙というほかない(Michael Hudson, Super Imperialism, 2nd Edition, Pluto Press, 2013, p17)。

ドル建の資産(債権)を持っている国は、ドルが紙切れになったら困るので、ドルの地位を支えざるを得ない。アメリカの債務が膨れ上がるということは、その分だけ、ドルを支える(債権国の)動機が増えるこということなのだ。

ドルの信頼性を担保していたのは、かつては金(ゴールド)であったが、現在は、その債務(借金)の大きさである。まさしく「債務本位制」「借金本位制」というべき体制になっているのである。

◉ドル覇権の通貨システムは、基軸通貨ドルの信用を(金の代わりに)アメリカの債務の大きさが担保するシステムである(債務本位制)

ドル覇権下のおかね② 外国為替市場の変質

(1)外国為替市場の変質

「ドル本位制=変動相場制」になったことで起きたもう一つの重要な変化は、外国為替市場の変質である。もっぱら「変動相場制」の方の影響だ。

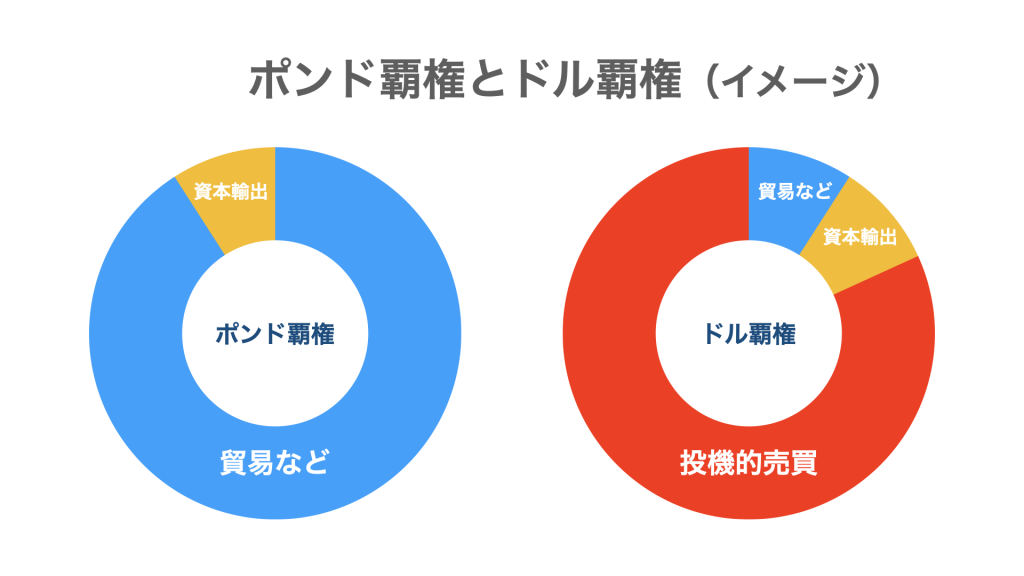

前回の説明の通り、ポンド覇権下の外国為替市場では、通貨の価格は主に貿易収支によって決まっていた。

ところが、変動相場制になって以後、通貨の価格は、貿易などの実需取引とはほぼ無関係に、もっぱら投機目的の取引によって決まるものとなったのだ。

◽️なぜ投機が活性化したか

経緯を説明しよう。

国際決済に関わる銀行は、顧客と外国の銀行の間に入って通貨の売買を行うが、銀行(例えば月国の)にとっては、顧客からスターを購入した場合にはすぐに外国為替市場(銀行間)でスターを売り、スノーを買った場合にはスノーを売って、持分をゼロにするのが理想である(外貨の持分がゼロになる状態を「スクエア」という)。そうすれば、為替の変動で損をする危険がないからだ。

変動相場制になったことで、銀行は、固定相場制のときには(リスクが低いので)大して急ぐ必要のなかったこの取引を、大急ぎで行うようになったのだ。

例えば、1ドル=100円のレートで買った10万ドルを放置して、次の日にレートが1ドル=80円になったとすると、銀行は1000万円で買ったドルを800万円で売ることになる。大変な損失だ。そこで、そのようなことがないように、銀行はまずは通貨の取引をその日のうちに行うようになった。

10万ドルを購入(1ドル=100円)→ 購入価格 1000万円

為替変動でドル安に(1ドル=80円)→ 売却価格 800万円 ▷ 銀行は大損!

そうやって通貨の取引を頻繁に行うようになると、まもなく、通貨の売買は、単にリスクを抑えるだけでなく、儲けを出す目的で行われるようになる。当然だろう。安く買って高く売れば、とにかく儲かるのだから。

その結果、外国為替市場における通貨の取引量は、(貿易の必要に応じて売買していたと時代と比べて)激増し、外国為替市場における通貨価格の変動は、投機目的で行われる金融機関による取引の動向によって決まることになったのである。

◉変動相場制下で、外国為替市場の取引の大半を投機的売買が占めるようになった結果、為替(通貨交換)レートは投機筋の動向によって決まるものとなった

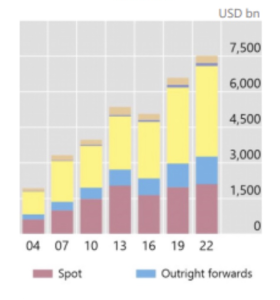

◽️外国為替市場 一日あたり取引量の変化

長期の推移を示すデータを見つけられなかったので、1983-92年、2001-2022年の2件の図表をご覧いただこう。

図1は1983-92年の一日あたり取引量を示した図表で、1983年は1100億ドル、1992年は8800億ドルである。これはこれで「たった10年で8倍に増えた」というデータなのだが、2001年以降の伸びは半端ではない(図2)。

色分けは気にせず総量だけをご覧いただくと、2022年は一日あたりで75000億ドルにもなっているのだ。

以前作ったこの図(↓)。ポンド覇権とドル覇権について、外国為替市場における取引の内訳を示したものだが、注釈を一つ追加しなければならないであろう。

ポンド覇権時代とドル覇権時代では、円の大きさそのものが違う。左の円から右の円に移行する過程で、円は何百倍(でいいですか?)もの大きさに膨れ上がり、さらに拡大を続けているのだ。

(2)変動相場制下の為替介入 ー 後始末をするG5

「投機筋」は経常赤字を増やし続けるアメリカ経済を評価せず、変動相場制となった後の外国為替市場でドルはたびたび暴落した。

ドルの暴落は、ドル(アメリカ経済)に対する市場の信認の低下を示すものである。これを改善・予防する標準的な方法は、したがって、赤字の削減なのだ。

大幅な貿易黒字が見込めないならば、税金を増やし、財政支出を減らし、消費(それに充てるおかね)を減らす。いわゆる「緊縮」策こそが、通常、赤字国に推奨される政策である。

しかし、先進国(カナダ、イタリアが入ってG7となる前のG5)の中で、ドルが暴落して一番困るのはアメリカではなかった。アメリカは何もかもドルで支払うのだし、ドルをいくらでも作ることができるのだから、ドルが上がろうが下がろうが知ったことではない。ドルが下がって困るのは、石油を輸入し(石油価格はドルで国際価格が設定される)、貿易に依存し(大部分がドル建)、そして、多額のドル建資産の保有を強いられている、他の4カ国の方だったのだ。

そのため、G5各国は、ドル暴落の兆しが見られるたびに、協調して大量のドル買い介入を行なってドルを支えた。

かつて、貿易収支の不均衡による通貨価値の変動を補正する手段であった為替介入は、変動相場制の下で、投機的売買から通貨の安定を守る手段に変わった。そして、ドル覇権の下、先進国の通貨の中でもっとも不安定な動きをしたのは基軸通貨ドルであり、ドルはしばしばG5の協調介入によって買い支えられることになったのである。

◉変動相場制の下、為替介入は、投機的売買による変動から通貨の安定を守る手段に変わった

◉貿易依存度が高く、多額のドル建資産を有するヨーロッパや日本は、ドルが暴落すると一番困る立場にあったので、率先してドルを買い支えた

ドル覇権下のおかね③ 増え続けるおかね

(1)世界を流通するおかねの量は爆発的に増えた

前回の「はじめに」で「①おかねの質の変化、②総量の変化」に着目すると宣言したが、①については、ドル覇権の下、固定相場制が崩れて変動相場制に移行したことで、通貨価値が非常に不安定になったことが確認できた。

では、「②総量」の方はどうか。こちらの変化もすごい。ドル覇権の下で、世界に流通するおかねの量は、増えて、増えて、増えまくったのだ。

他のルートもあるのかもしれないが、私の知る限り、主な増量ルートは以下の3つである。

- アメリカの赤字

- 為替介入(ドル買い介入)

- 信用連鎖

1はすでに解説したアメリカの赤字である。基軸通貨国であるアメリカは、金兌換義務を放棄したことで、赤字を出せば出した分だけ、他国からの貸付として補填(ファイナンス)を受けられるという魔法のシステムを手に入れ、毎年毎年、膨大な量の経常赤字を出し続けた。

そもそもの話として、アメリカにこうした支出が可能なのは、基軸通貨国として、国際通貨ドルを自国でひねり出すことができるという特権を持っているからである(他国がドルを使うにはまず輸出によってドルを稼がなければならない)。そして、アメリカは、その特権をフルに活用すべく、一貫しておかねの供給量を高く維持する(=金融緩和的)政策をとり続けてきた。

アメリカは、そうやって作ったおかねを、経常収支の赤字を通じて、世界に垂れ流し続けているのだ。

*現在進行形である。アメリカ(FRB)は2006年以後、金融機関から経済全体に供給されている通貨の総量を示す統計のうち、M3の公表をしなくなっており、ある専門家は「公表できないほどの天文学的数字に至ったと勘繰るしかない」と述べている(岩永憲治『金融暴落!グレートリセットに備えよ』(集英社、2023)53頁)。世界の通貨量についてはこの記事(日経新聞ウェブサイト)も興味深い(私は会員登録をしていないので中身は読んでいません)。

◉基軸通貨を自ら作ることができるアメリカは、おかねの供給量を高く維持する政策を取り続け、経常赤字を通じて世界に垂れ流している

(2)為替介入はおかねを増やすーアメリカのインフレ輸出

前項で述べたように、G5各国は、ドルの暴落を防ぐために、度々ドル買いの為替介入を行った。為替介入はドルの価値を支えたが、一方で、「世界に流通するおかねが一層増える」という副作用を伴っていたのである。

理屈はこうだ。

為替介入は、普通、その国の通貨当局(政府・中央銀行)が行う。日本の場合は、財務省の要請に基づいて日銀が実施するという建て付けだ(以下日本のドル買い介入について説明する)。

日本がドル買い介入を行う場合、日銀は外国為替市場で円を売ってドルを買うのだが、このとき日銀が売る円は、政府が国庫短期証券(国債の一種)を発行することで調達することになっている。

*こちら(日銀ウェブサイト)を参照しました。

国債発行の何たるかについて、私が以前調べたところによると、政府が国債を発行し、それを個人や民間企業が引き受ける場合は、日本国内に流通するおかねは増えない。しかし、銀行が引き受ける場合、銀行は日本政府に対して貸付を行うという形でおかねを作るので、その分だけおかねが増える。そして、この国庫短期証券の引き受け先は、金融機関に限定されているのだ。

したがって、日本がドル買い介入(円売り=ドル買い)を行うときは、日本国内でおかねが増える(貨幣供給量が増加)のである。

*ちなみにドル売り=円買い介入を行うときは、国内の通貨供給量は減るそうである。日銀が市場から円を引き上げて倉庫に入れてしまうことで、流通する通貨の量が減るということだろう。

日本が変動相場制に移行する直前に行ったドル買い介入では、日銀は9日間で11-12億ドルを購入(1973年2月1−9日)。同じ頃、西ドイツの中央銀行は1日で25-27億ドルを購入してドルを買い支え(3月1日)、そのせいで、日本やドイツは「自国の貨幣供給量が管理不可能なほどに増大する」という問題に直面したという(岩田規久男『国際金融入門 新版』(岩波新書、2009年)208頁)。

ドルを買い支えた国は、アメリカのおかねの使いすぎの後始末のために、インフレを輸入した格好だ(アメリカ側のインフレがなくなるわけではないので「病気がうつるのを覚悟で感染症の患者を助けた」というのが事実に近い)。

頻繁にドル買い介入が行われた1970-80年代、世界全体の通貨供給量はいっそう増加していったのである。

◉1970-80年代のドル買い介入で、世界のおかねの量はいっそう増加した

(3)おかねがおかねを生む仕組みー信用連鎖

ところで、日本がドル買い介入を行った場合、買ったドルはどこに行くかというと、「ドル準備」として対外資産に計上される。そうやって政府の資産として貯めておいて、為替介入(ドル売り=円買い介入)が必要になったときなどに使うのだ。

さっき「日本の対外資産」のところで「外貨準備 162兆円」というのがあったが、この外貨準備のほとんどを占めているのがドル準備である。

この「外貨準備」が対外資産として計上されるのは、日本はこのドルを日銀の金庫に貯めておくわけではなくて、ニューヨークなどの銀行の口座に預金として保有したり、米国債(アメリカ政府への貸付ー貸したおかねはアメリカ政府の銀行口座に置かれる)として保有したりするからだ。

すでに述べたように、これらの対外資産は、アメリカから見ると「借金」であり、アメリカの経常赤字を補填(ファイナンス)するが、それだけではない。

アメリカの銀行口座に入ったおかねは、銀行の負債であると同時に、銀行の信用の源泉である。銀行は、この信用を元手に、さらに多くのおかねを作り、対外貸付に回すことができるのだ。

◽️アメリカの対外貸付

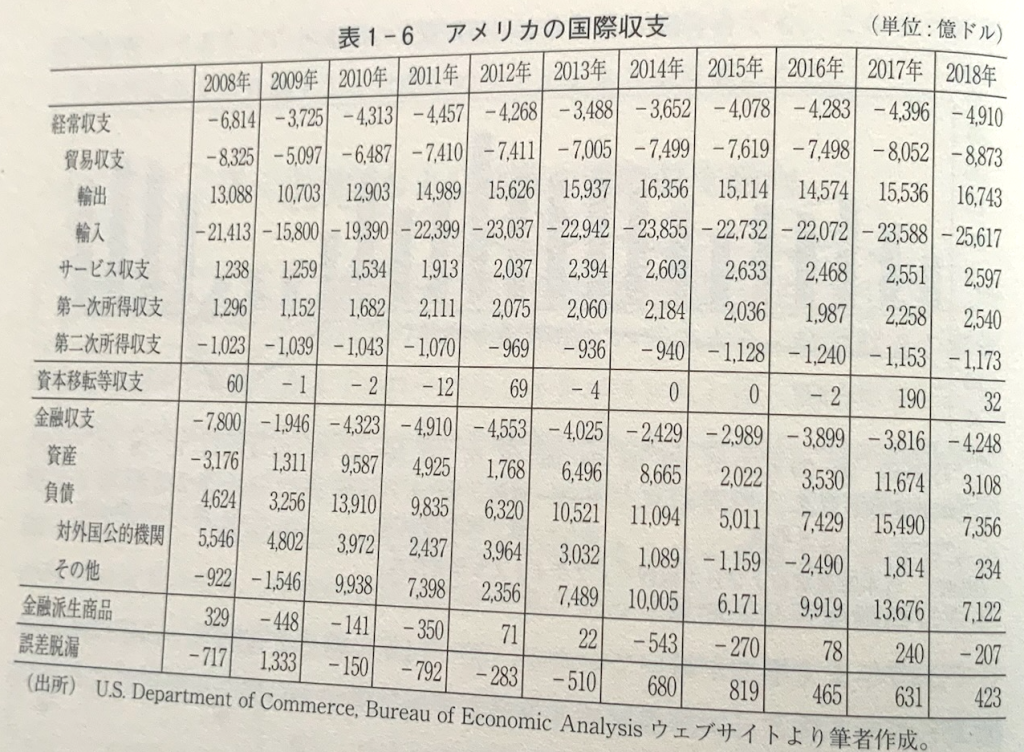

世界最大の債務国であるアメリカが、同時に、多額の対外投資(貸付)を行っていることは、金融収支の数字を見ていただくとわかる。

例えば、2017年を見ると、アメリカの経常収支は4396億ドルの赤字なので、金融収支も同程度の赤字である(3816億ドル)。しかし、金融収支の中の「資産」の項目は11674億ドルに上っている。アメリカはこの年15490億ドルの負債を負いつつ、11674億ドルの対外投資(貸付)をしているのだ。

1960年代のアメリカは、自ら貿易で稼いだおかね(貿易黒字)を元手に対外投資をしていたが、1970年代以降は、借金による対外投資が常態化する(「債務本位制」といわれるゆえんである)。

その主な供給源は、ドル準備(ドル暴落を支えるための為替介入で各国が買ったドル@米銀行)(1970年代)、日独の対米黒字とドル準備(1980年代)、日欧、産油国のオイルマネーと一部新興国の対米投資(1990年代)、オイルマネーと中国のドル準備(2000年代)と変遷し、2014年以後再び日本とヨーロッパが中心となっている(奥田・代田・櫻井『深く学べる国際金融』62頁以下〔奥田宏司執筆部分〕)。

*中国が危険を察知してドル準備を減らし、結局G5(7?)が面倒を見るしかなくなったということだと思う。

◽️ポンド覇権との比較

アメリカによる対外貸付は、世界中から(自国の金融機関に)集まるおかねを信用の源として対外貸付(資本輸出)を行うという構造である点は、ポンド覇権時代のイギリスと同じであるが、実態はだいぶ違う。

イギリスに集まったポンドの出所は、主に、イギリスの貿易赤字だったが(イギリスが外国製品を買って供給したポンドがイギリスの銀行に還流した)、イギリスの経常収支はつねに黒字だった。金本位制の下、イギリスは、自らの経済行動によってポンドへの信認を保ちつつ、充実した国際決済機能を求めてシティに集まるおかねを信用の源泉として対外投資を行なっていた。

他方、アメリカに集まるドルは、アメリカが経常赤字を通じて世界にばら撒いたドルである。放漫経営のために、アメリカおよびドルはほとんど信用されていないのだが、(金兌換義務が廃されて)ほかに行き場がないので、一応「もっとも有利で安全な」とされる投資先であるドル金融市場に仕方なく戻ってきたドルであり、また、ドルが崩れるとみんなが困るので、配下の者が渋々還流させているドルである。

そんなドルを「信用」の源として、さらにおかねを増やしているのが、1970年代-現在のアメリカなのだ。

気前よくおかねをばら撒きつつ、あの手この手で組経営の博打場に還流させてしっかり稼ぐ仕組みを構築したヤクザの大親分、という感じで理解していただいて、大きな間違いはないと思う。

◉ドル覇権の下、経常赤字を補填(ファイナンス)する対外負債を信用の源としてさらにおかねを生み出すシステム(信用連鎖)が確立された

おかねが増えすぎたら世界はどうなる?[次回予告]

人体における血液に準えられるおかね。不安定な品質の血液製剤が大量に投与されたら人体の健康は悪化するであろうが、不安定な品質のおかねが大量に投与された場合、経済はどうなるのであろうか。

次回に続く!

今日のまとめ

- アメリカが巨額の赤字(経常収支)を出し続けることができるのは、その分のおかねを外国が貸しているからである

- ドルの金兌換性が放棄されたことにより、アメリカの経常収支赤字はほぼ自動的に(黒字国による)ドル建の投資・資産となり、アメリカに貸し付けられることになった

- ドル体制は、基軸通貨ドルの信用を(金の代わりに)アメリカの債務の大きさが担保するシステムである(債務本位制)

- 変動相場制の下で、為替(通貨交換)レートは投機筋の動向によって決まるものとなり、為替介入は投機による変動から通貨の安定を守る手段に変わった

- ドル覇権の下、(1)一貫して金融緩和的政策を取るアメリカが経常赤字を通じてドルを放出し続けたこと、(2)ドル買い介入が各国通貨を増やしたこと、(3)アメリカは信用連鎖による対外投資でさらにドルを増やしたことなどで、世界の通貨供給量は激増した