目次

おかね増えすぎの果て① スタグフレーション

(1)通貨供給量と金利はどう決まるか

2000年代を生きるわれわれには、おかねの量といえば、政府の金融政策によって増えたり減ったりするものだという感じがあるが、この点についても、基本に立ち返って考えてみよう。

おかねの増減は、本来は、景気の動向が左右するものだといえる。景気がよければ、おかねは増える。おかねを作って市場に供給するのは銀行であり、銀行は、景気の見通しがよければおかねをたくさん貸すし、そうでなければ貸し渋るからだ。

ついでにいうと、金利も、本来的には、景気の動向に関わっている。おかねを借りた人が支払う利息の割合である「金利」。それは「借金」という商品の価格のようなものなので、景気がよく、おかねを貸したい人間がたくさんいる場合には金利は下がり、景気がわるく、おかねを貸したい人が少ないときには金利は上がる。

景気がよいときには、通貨供給量は増え、金利は下がる。

これが、自然な状態である。

◉おかねの量(通貨供給量)や金利は、もともとは、景気の動向と連動していた

(2)「景気の好循環」

そのおおもとの「景気」についても、考えてみよう。

近頃、「景気の好循環」というと、「賃上げ→消費拡大→収益拡大→賃上げ」の循環だ、というのが普通のようになったが、どうやって賃上げの原資を得るかが問題なのだから、これはおかしい。

賃上げの原資が得られるようなときには、収益拡大・賃上げ・消費拡大は、ほぼ同時に起きるはずである(もちろん多少のズレはある)。つまり「収益拡大・賃上げ・消費拡大」は「景気がよい」という状態の記述であるにすぎず、どれかがどれかの原因であるという関係にはない。

では、この「景気がよい状態」を作り、それを続けるには何が必要か、と考えると、「好循環」の何たるかが分かると思う。

本来の「景気の好循環」は、おそらく、「銀行融資→設備投資 or 起業→好景気(収益拡大・賃上げ・消費拡大)→銀行融資」の循環をいうのだろう。

◉本来の「景気の好循環」は、 ①おかねの供給(銀行融資)→②企業による活用(設備投資 or 起業)→③好景気(収益拡大・賃上げ・消費拡大)→①・・の循環である

(3)金融政策の出番

この「景気の好循環」は、経済が成長局面にあるとき、例えば、人口が増えて、教育水準も上がり、それに合わせて新しい事業が興って、財やサービスの生産が増えていく、というような時期には、放っておいても実現するが(日本やヨーロッパの「高度成長期」はまさにこれだ)、その場合でも、災害とか、石油価格の上昇といった外部的な要因で、一時的に景気が停滞することはある。

そのとき、停滞感に引きずられて、銀行が貸し付けを渋り、起業や設備投資が減り・・となると、経済は「悪循環」に陥り、景気は下降してしまう(おかねの量は減り、金利は上がる)。

そう。このときこそが「金融政策」の出番なのだ。一時的な停滞感を払拭するために、中央銀行が政策金利を下げ、銀行の貸付金利が下がるように誘導することで、銀行の貸し渋りを防ぐ(金利を下げて、おかねの量を増やす)。

経済に成長の余地があるときなら、それだけで、再び「好循環」を回復することができるのである。

◉成長局面における「景気の好循環」が一時的に崩れたときの金融政策には、景気を回復させる力がある

(4)スタグフレーションの登場ー物価と景気の分離

かつての常識では、物価も、この「好循環」(というか「好景気」)の結果として上がるものだった。次のシークエンスを見れば、大抵の人は「なるほど」と納得されると思う。

好景気(収益拡大・賃上げ・消費増)→ 商品サービスに対する需要が供給を上回る(需要>供給) → 物価上昇

好景気と物価上昇の相関関係は、経済学の研究でも確かめられていた。

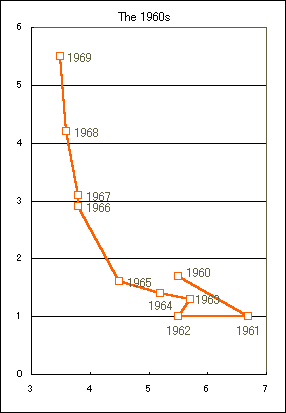

いわゆる「フィリップス曲線」というのがそれで、景気がよくなり失業率が下がると、その分だけ、賃金および物価の上昇率が上がるという相関関係が見出されていたのだ(↓)。

*景気の指標を第一に失業率に求めるのはイギリス・アメリカ経済の特徴だと思います。

(縦軸が物価上昇率・横軸が失業率)

ところが、1960年代の終わり頃(金=ドル本位制崩壊の直前)から、先進国は、この「常識」に反する現象を経験するようになる。スタグフレーションだ。

スタグフレーションとは、インフレーション(物価の持続的上昇)(inflation)とスタグネーション(stagnation)を組み合わせた造語で「インフレなのに不況」または「不況なのにインフレ」という意味である。

失業率は上昇し給与は上がらない。にもかかわらず、物価上昇は止まらない。1970年代、このスタグフレーションはアメリカを始めとする先進国を一様に襲い、庶民の生活を苦しめた。

(5)スタグフレーションはなぜ起きたかー高度成長の終わり

スタグフレーションの原因は「おかねの増えすぎに決まってるじゃん!」と私は思うので、その方向で説明させてもらう。

経済学の文献や解説なども少しは読んでみたが、スタグフレーションについて「通説」というものは存在していないように思える。ただ、いくつかの文献は、①過剰流動性(増えすぎたおかね)、②経済成長率の低下 の2つの要素が背景にあることを指摘していた。

*石油危機などに言及する「もっともらしい説明」が流布しているが、多分経済学上のスタンダードな学説ではない。

1970年代は、前回述べたように、金=ドル本位制が崩れ、アメリカの赤字の垂れ流しによる「おかねの増えすぎ」がいよいよ本格化した時期である。

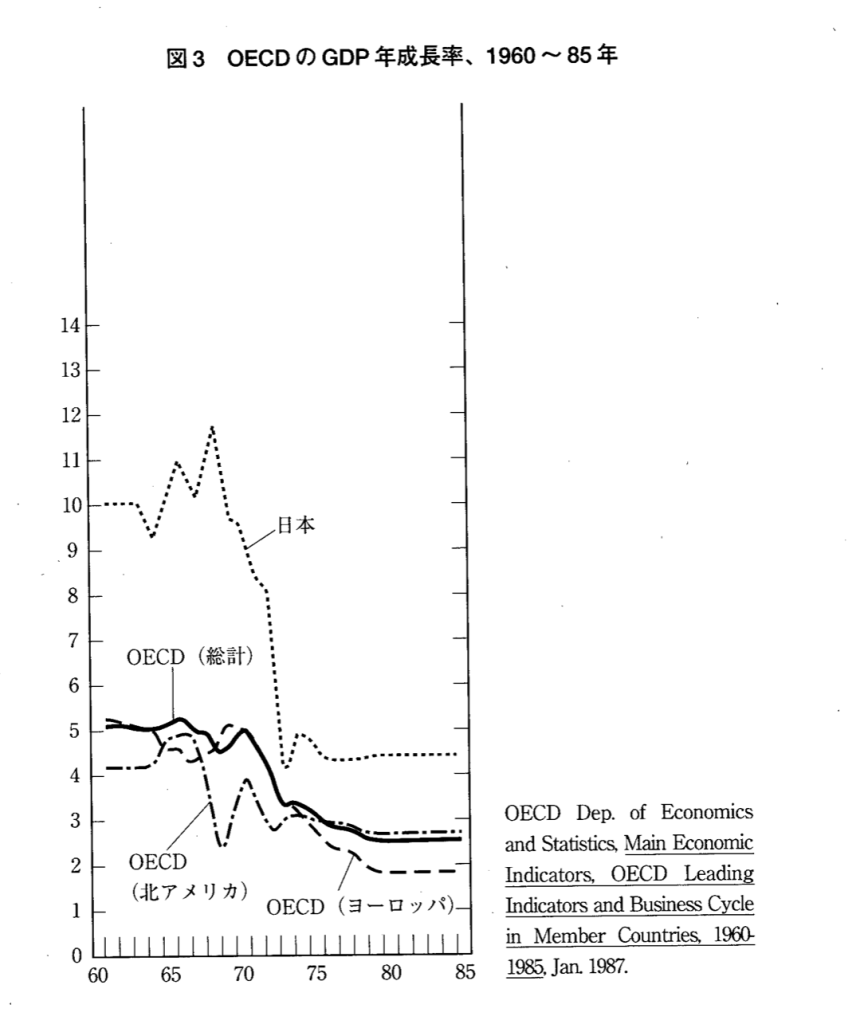

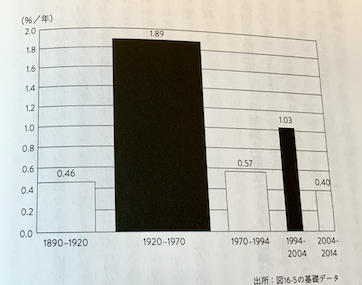

そして、その1970年代は、日本でもヨーロッパでも、高度成長期が終わった時期なのだ(日本は1973年までとするのが一般的)。下の図を見ていただくと分かるが、この時期、先進国の経済成長率は、1960年代の半分くらいになっている(↓)。

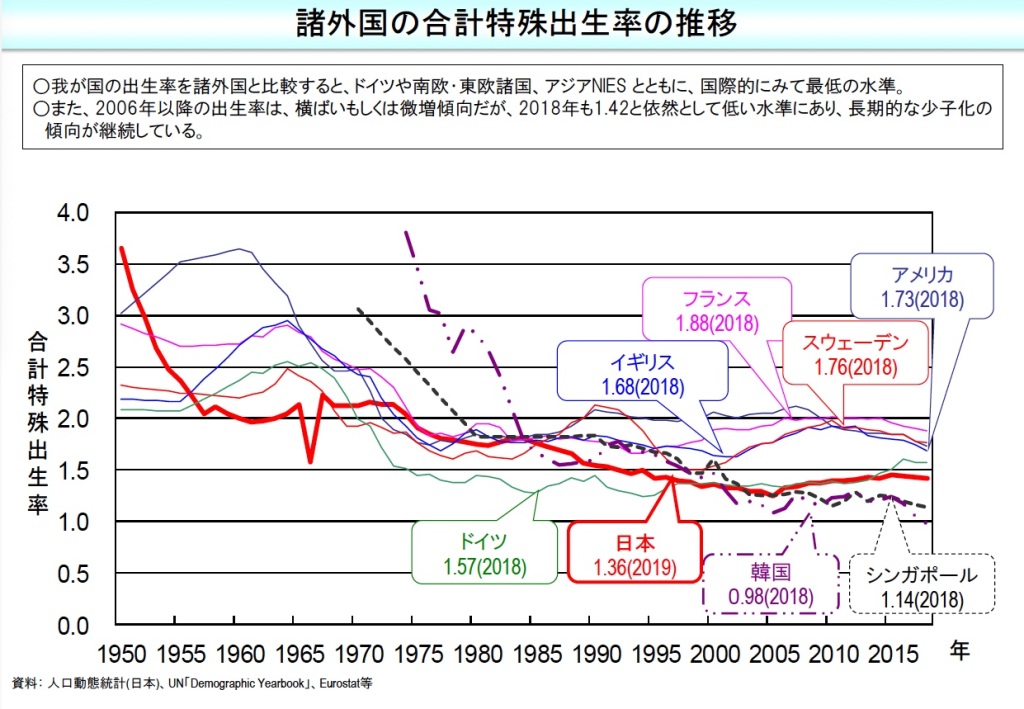

さらに、その下の図を見ていただくと、1970年代は、先進国の出生率が現在の水準まで下落した時期でもあるのである。

この時期に初めてスタグフレーションが発生したこと、そして、スタグフレーションは1980年代の中盤には克服されたとされていることから考えると、大まかな趨勢については、かなり単純素朴な仮説が成り立つと思う。項を改めて説明しよう。

(6)増えすぎたおかね+企業活動の停滞=スタグフレーション

おそらくケインズ以来一般に認められていることだと思うが、物価を動かす動力としての力がもっとも強いのは、おかねの価値(「魅力」という人もいる)である。おかねの価値が下がると、商品を買うのにその分だけ多くのおかねが必要になり、その事実が価格に反映される。

*他方、商品の価値(「魅力」という人もいる)の方は、すべての商品の価値が一斉に上がったり下がったりすることはあまりないので、物価全般への影響力は限定的である。

いわゆる「ハイパーインフレ」でパン1個が100万リラ(イメージです)とかになってしまうのは、通貨の価値が暴落した結果である。

おかねの価値に影響を与える要素としては、まず、市場に出回るおかねの量がある。おかねの量が増えると、その分だけ、おかねの価値(この場合は希少性)が減り、その分だけ物価が上がる。

*(金融政策としての)インフレ対策の常道が貨幣供給量の抑制であるのはそのためである。

景気と物価の関係も、おかねの価値の観点から説明することができるであろう。「景気の好循環」が続いているときには、銀行の融資が活発になり、市場に出回るおかねの量が増える。したがって、おかねの価値(希少性)が減り、物価が上がる。

ただし、景気がよいときの物価上昇は穏やかなものであり、「インフレーション」として問題視されることはない。それは、「景気の好循環」の中では、おかねは、設備投資や新規事業の立ち上げといった企業活動に有効に活用され、その事実が、おかねの信用と需要を支えるからである。

つまり、好景気のときには、「増量」がおかねの価値を下げる方向に働くが、同時に「充実した企業活動」がおかねの価値を上げる方向に働くため、物価の上昇は緩やかなものにとどまるのだ(↓)。

*おかねが企業活動に有効活用される結果、商品・サービスの供給が需要に追いついていくため、という説明もできるだろう(この場合、景気の好循環とは、商品サービスへの需要>供給 → キャッチアップ → 需要>供給 → キャッチアップ・・の循環でもあることになる)。

好景気の方程式(仮説)

おかねの増量(希少性減)+おかねの有効活用(信用・需要増)= 緩やかな物価上昇

では、1970年代の先進国で、スタグフレーションが起きたのはなぜか。それは、人口増加率および経済成長率が低下している社会に、景気とは無関係の要因(基軸通貨国の赤字の垂れ流し)で大量のおかねが注ぎ込まれたからである。

おかねの価値は、増量によって低下し(希少性減)、有効に活用されないことによってさらに低下した(信用減+需要減)。その結果が、「不況なのにインフレ」という、スタグフレーションだったのだ(たぶん!)。

1970年代の先進国(仮説)

おかねの増量(希少性減)+おかねの活用先なし(信用・需要減)=スタグフレーション

◉人口増加率+経済成長率が低下した社会に、基軸通貨国の赤字による大量のおかねが供給され続けたことで、景気(企業活動の活力)の悪化にもかかわらず物価が上昇するスタグフレーションが生じた(景気と物価が分離した)。

(7)スタグフレーション克服の謎

ところが、1980年代になって、スタグフレーションは克服される。

その頃、先進国の出生率は低下傾向が定着していた。したがって、「経済とは人々に食い扶持を与えるためのものである」と考えるなら、先進国はすでに経済成長を必要としておらず、大量に注ぎ込まれたおかねを企業活動の活性化につなげる余地はそれほど残っていなかった。

*1970年代の成長率低下はその端的な表現であったと私は思います。

にもかかわらず、スタグフレーションが克服されたのは、アメリカ(と先進国)が、大量のおかねをぐるぐる回して「永遠の経済発展」を可能にするという、摩訶不思議な法を発見したためである。

おかね増えすぎの果て② 金融の肥大化

(1)レーガノミクス

1980年代のいわゆるレーガノミクスは、当初、国内の産業を立て直して赤字を減らすことを目指していたが、この目標は達成できなかった。

レーガノミクスの一つの柱は「大幅減税」だった。大幅減税と財政支出で国民の購買力を増強する作戦は効果があって、国民は実際に旺盛な消費行動を示したのだが、アメリカ国民の購買意欲の高まりは、外国からの輸入を激増させただけで、国内の産業育成にはまったくつながらなかったのだ。

*アメリカの経常収支赤字が拡大の一途をたどるのはここからである。

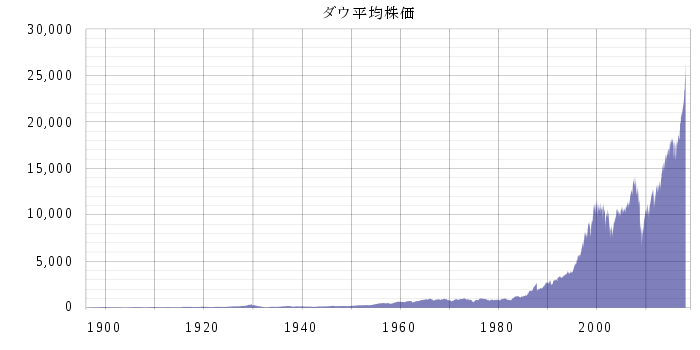

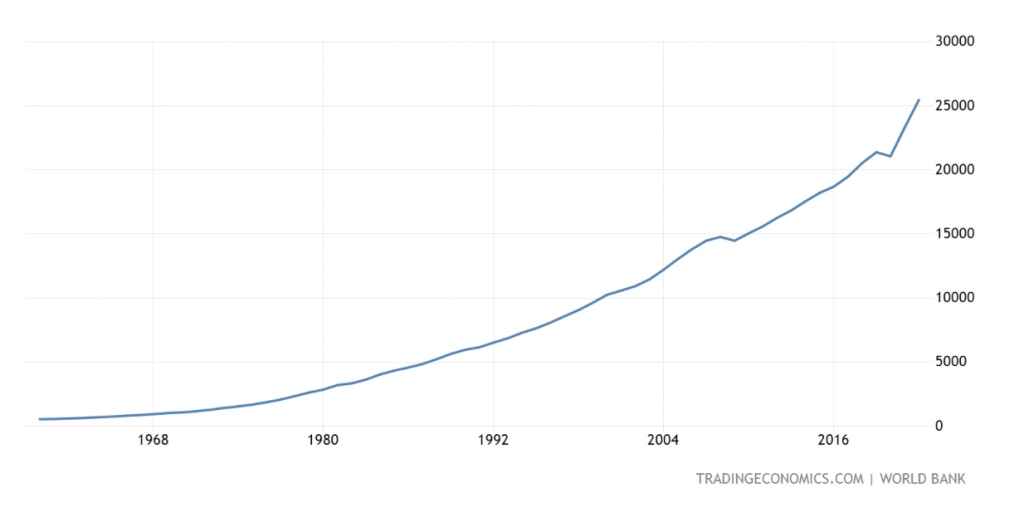

他方で、レーガノミクスは、やや長期的には、はっきりと「景気」の改善をもたらした。1960年代半ばから停滞を続けていた株価は、1980年代の中盤から上昇を始め、1990年代後半からはまさに飛躍的な伸びを見せている(↓)。

GDPだってほら、この通り(↓)。

https://tradingeconomics.com/united-states/gdp#:~:text=GDP%20in%20the%20United%20States,543.30%20USD%20Billion%20in%201960.

*表を出しておいて何だが、GDPは、「国民総生産」といいながら、その生産額を国民・政府の消費によって計測する仕組みになっている。貿易赤字は計算に入るが、経常赤字は入らない。したがって、おそらく、アメリカが行なっている「経常赤字による大量消費」(政府の軍事支出も含む)は「生産」としてカウントされるのではないだろうか。経済の健全性の指標として、GDPはもともとそれほど当てにはならないと思っていたが、アメリカのGDPはもっとも当てにならない数字なのではないかと思う。

何がこの伸びをもたらしたかって?

いうまでもない。金融だ。

(2)金融の自由化

レーガノミクスのもう一つの柱は「規制緩和」である。

アメリカの金融自由化の流れは1970年代から始まっているが、いわゆる「サプライサイド経済学」に依拠したレーガノミクスの規制緩和方針で流れはさらに加速した。

*サプライサイド経済学は「需要側を重視するケインズ学派から供給側を重視する学派への転換」とかと説明されるが、要するに「国民の需要を満たすための経済から経済発展を自己目的とした経済への転換」だったのだな、と私は理解した。

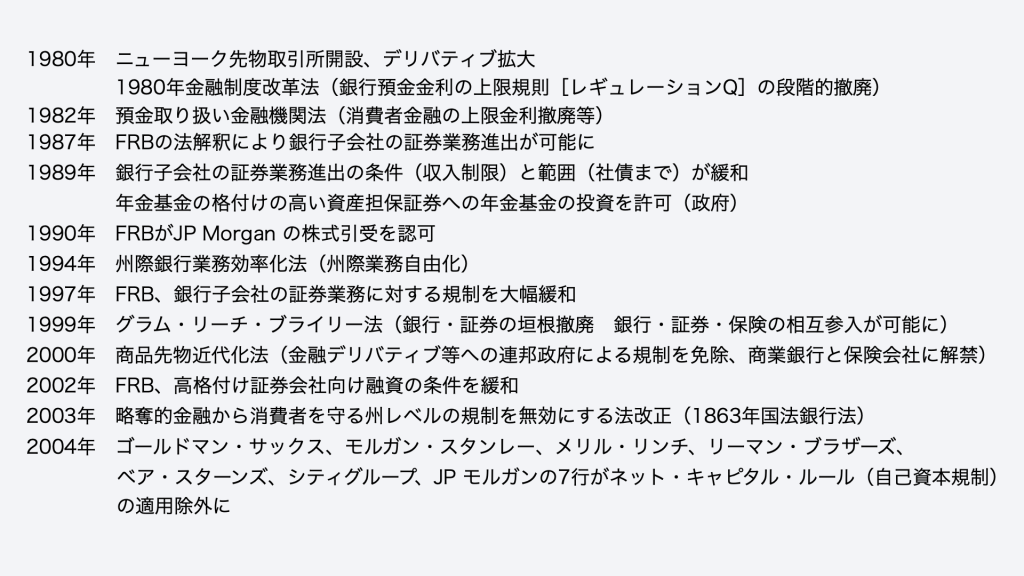

1980年代の金融自由化をイメージしていただくために、下の引用の矢吹先生が作られた年表から1980年以降の主な規制緩和を挙げておこう(いろいろ適宜省略しています)。

その意味については、矢吹先生にご説明いただくのがよいだろう。

金とドルの交換が停止された1971年8月15日までとそれ以降との大きな違いは、アメリカの経常収支赤字に起因する過剰流動性が市場に滞留し、しかもそれが年々増大するようになったということである。それらの過剰流動性は、最早金という価値基準を失った。しかも変動相場制に移行したことによって恒常的な為替リスクを抱え、金融自由化の進展によって金利リスクを抱えるようになった。

矢吹満男「スタグフレーションからサブプライム・世界金融危機へ(上)」専修経済学論集49巻3号147頁(2015年)(カギ括弧内は貴志孝之佑「リーマン・ショックとソブリン・ショックの比較検証(1)」『国際金融』1260号70頁(2014年)からの引用)

資本の移動が自由化され、金融規制が緩和されたことによって、リスクを回避するため、より高い利回りを求めて自由に、コンピュータと通信技術の発達によって瞬時に動き回るようになった。これが1970年代以降の特徴である。「それは金融機関をして余剰資金の運用方法を探求せしめ、従来の信用リスクに加え為替・金利の変動リスクに対処すべく新しい業務分野として①新規金融商品の開発と、②新金融取引市場の開拓を促し、なかでも証券化商品とデリバティブ市場の飛躍的な発展が1980年代以降に顕現」した。

金融以外の産業として1990年代後半にはIT産業が発展したが、経済学者ロバート・ソローの言葉の通り、国内産業の生産性向上に与えた影響はごくわずかだったという(↓)。

コンピュータは至るところで目にするが、生産性統計には見当たらない

ロバート・ソロー(下に引用のゴードン『アメリカ経済 成長の終焉』より)

ロバート・J・ゴードン『アメリカ経済 成長の終焉』(日経BP社 2018年)下390頁

偶然なのか必然なのか私には今のところよく分からないが、ITの発展は、産業の生産性向上よりも、金融業の発展に寄与したようだ。IT技術は、おかねが瞬時に世界中を飛び回ることを可能にした。その基盤の上に、ありとあらゆる金融技術が開発されていったのである。

(3)金融によるスタグフレーションの克服

1970年代のスタグフレーションが克服されたのは、次の方程式が成り立ったからだと思う。成長が止まった経済に注ぎ込まれた大量のおかねは、一度ダブついた後、金融という新たな活躍の場を見つけたのだ。

1980年代以降の先進国(仮説)

おかねの増量(希少性減)+新手法(金融)によるおかねの活用(信用・需要増)

=スタグフレーションの克服

おわりに:為替・金利・株価の現在

この延長線上に、私たちがいま暮らす社会がある。

1970年代に出生率が下がり始めたとき、先進国の本当の意味の経済成長は止まった。少しもわるいことではないと思う。人口が増えないのだから、もう経済を無闇に拡大する必要はない。この時点で取り得た合理的な選択肢の一つは、いわゆる「縮小均衡」(生活水準を保ちながらの経済規模の縮小)であっただろう。

しかし、アメリカは、おかねをぐるぐる回すことによる永遠の「経済発展」を目指し、他の先進国もそれに追随した。当初はそれほど自覚的ではなかったと思うが、到達した境地は、まあ、一種の狂気といわざるを得ない。身体には血液を注入・循環させる機械を、脳には夢の世界を映す機械を取り付けて、永遠の快楽を得ようとするのと大して変わらない。

おかねは富の創出や循環を助けるが、それ自体は富ではない。富はふえずにおかねがめちゃくちゃに増殖したことが、アメリカ国内のおそろしいほどの格差(そして日本やそれ以外の国のそれなりの格差)と、世界規模の不平等の背景にあることは間違いない。おかねだけがめちゃくちゃに増えたことで、金融にアクセスできる一部の身分の者が、世界中の富を独占する社会が生まれたのだ。

人工心臓が永遠の生を約束しないのと同様に、金融による「経済発展」が永遠に続くことはないだろう。そんなことは当事者にも分かっているはずだが、金融身分(?)の人々は、かなり前から、メフィストフェレスに魂を売ったことを自覚し、腹を決めていたのではないかと思う。そのことは、彼らが、2008年の金融危機にほとんど動じることなく、逆にその流れを加速する機会として利用した事実に見て取れる(上の株価とGDPを見てもらうと想像が付くと思う)。

変動相場制になったとき、為替(通貨交換)レートは投機筋の意向が決めるものとなったが、覇権国の主な生業(なりわい)が金融と定まったことで、為替(通貨交換)レートを含む経済指標の意味合いはさらに極端に変化した。最後にこの点を整理しておこう。

かつて、貿易収支や景気を反映するものであった為替(通貨交換)レートや金利は、現在は、主に、「投資マネーをどのように誘導するか」に関する覇権国アメリカの意向を反映するものに変わっている。

ドル高局面になるのは、アメリカ経済が好調なときではないし、投機筋がアメリカ経済を高く評価しているときでもない。単に、アメリカが(大体は戦争で)おかねを必要としているときだ。

*よく分からないが、ドル高の方がドル建で投資をする人が増えるらしい。

金利も同じである。おかねにおかねを生ませる経済なので、金融緩和(おかねの供給量を増やす)の方向性自体は変えられない。それでも、アメリカと日本の間に差を付け、アメリカの金利を高く設定すれば、日本の投資マネーはアメリカに誘導される。

なお、株高は投資マネーが潤沢であることの結果であり、これもまた、景気とは無関係である。

*日本を含む先進国の長年の金融緩和政策は「景気を刺激するため」というのが建前だが、そこでいう「景気」は、企業活動の活性化のことではなく、投資の活性化による株価の上昇を意味していると思われる。

そうやって、おかねが必要になった時にドル高・相対的高金利に誘導し、要らなくなった頃にドル安に誘導すると、アメリカの返済額は実質的に下がる。この「借金棒引き法」を、私は岩永憲治さんの本で学んだ。ちょっと面白いので、長めに引用しよう。

ドル高容認政策を最終的にひっくり返すときには、米国側は「Yen is a Problem」と言ってくるはずだ。すると瞬く間にドルが暴落、30円くらいの円高なら1週間程度でいとも簡単に実現できよう。これも米国の戦略のうちとなるが、ドル高容認だったものを180度変える際には、日本は自国の貿易に有利な通貨安政策を目指しているなどと、急に日本のせいだと責任転嫁する。じわじわではなくて、急激に円高にするためには必要な措置なのだ。通常、米国の日本への借金はほぼドル建てなので、ドル高でもドル安でも、米国は支払うドルの金額は変わらないが、お金を貸した日本からすれば、円安の際に貸し付けたお金が円高になった段階で戻ってくると、受け取る円貨は少なくなる。つまり、米国は為替リスクを負わずに、ドル高のときにドル建てで借金や購買力を行使することができる。こうした商取引の際、米国側の為替ディーラーは、円安のときに日本に高いドルを売りつけ、円高のときに安いドルを買い戻すことができるので、為替差益を享受できる。これを「借金棒引き法」と私は秘かに呼んでいるのだが、今後気を付けておく必要がある。

岩永憲治『金融暴落!グレートリセットに備えよ』(集英社、2023年)

岩永さんは、この「借金棒引き法」が、アメリカの戦争資金調達のための常套手段となっていることを指摘している。

湾岸戦争では、準備段階の1990年11月末(国連安保理がイラクへの武力行使容認を決議)からドル高局面に入り、終結後1995年にかけてドル安に振れていった(1ドル=133円→80円)。

イラク戦争では、2002年1月(ブッシュ大統領が「悪の枢軸発言)からドル高局面となり、終結が見え始めた2003年3月から米軍が完全撤退をする2011年12月にかけてがドル安局面だ(1ドル=132円→75円)。

ウクライナ戦争でも、ロシアの侵攻開始は2月24日だが、確かに2021年の末からドル高が始まっている。

おそらく、アメリカ(と先進国)がこうした「投資マネー」の動きをコントロールできなくなったとき、ドルの覇権は終わるのだろう。

金に注目!

では現在、ドルに対する市場の評価を知る手段がないかといえば、ある。金の価格だ。 投資(貸付)と違って金を買っても利子収入は得られないので、ドルあるいは他の通貨が普通に信頼されている状況なら投資家が金を買うことはない。しかし、通貨が紙切れ同然になるかもしれないときには、金かビットコインくらいしか頼れるものがない(ドルが暴落した場合に影響を受けない通貨はほぼない)。だから、ドルへの不信は、金の価格に現れるのだ。長期の金価格の推移(↓)を見ていただければ(日本とNY)、市場が現在ドルをどう評価しているのか、とてもよく分かると思う。

以上が、私が突き止めた「ドル覇権下でのおかねの変化」である。誇張や間違いはあると思うが、大筋は大体こんな感じだと思う。

この記事で書いた通貨・金融システムなどに関する事実はすべて表層の現象(↓)に属するものであって、社会を規定するものはより深い部分にある。私が知ったのは、この社会の表層に属する様々な現象の中で、おかねや通貨・金融システムは、社会に関心のある多くの人(私を含む)が思っている(た)よりもずっと強い、規定的な力を持っているということである。

ほかのことはいろいろ知っているけど、おかねのことだけはよく知らない、という人は少なくないと思うので、そういう人たちに、私が感じたのと同じ、「そうだったのか!」という高揚感をお届けできたら、とても嬉しい。

https://www.emmanueltoddstudy.com/what-is-familysystem/

日本を含む西側諸国がなぜこれほど深く巻き込まれることになったのか、とか、いわゆるグローバル・サウスはなぜドル覇権から逃れようとしているのか、とかについては、本編の方で扱います。

(完)

今日のまとめ

- 通貨供給量・金利・物価はかつては景気(企業業績の拡大・賃上げ・消費増)と連動していた。

- 1960年代末-70年代にかけて先進国はスタグフレーション(不況+物価高)(景気と物価の分離)を経験するようになった。

- スタグフレーションは、経済成長率が低下した社会に、大量のおかねを注ぎ込んだ結果であったと考えられる。

- 1980年代以後アメリカは国内産業の回復を諦め、大量のおかねをぐるぐる回す金融による「永遠の経済発展」の仕組みを発明してスタグフレーションを克服。他の先進国もこれに追随した。

- 富は増えずにおかねだけが増えたことで、金融にアクセスできる一部の者が世界中の富を独占する事態が発生した。

- 以後、為替(通貨交換)レート・金利・株価などの指標は、投資マネーの誘導状況の指標に変わり、実体経済とは分離した。

{kind=link}