現代において「おかね」と呼ばれているものはいったい何なのか。考えてみるとまったくよくわからないので、調査研究を行った。

*「お金」の表記の方が違和感が少ないと思うが、地金(ゴールド)との区別の観点から、マネーは「おかね」、ゴールドは「金」で統一する。

誕生の現場:17世紀ロンドンのゴールドスミス

おかねとは何かをよく理解するためには、その誕生の歴史を知るのがよいらしい。現代のおかねとほぼ同じものが生まれた場所は特定されていて、17世紀ロンドンの「ゴールドスミス」(下図を参照)がそれだという。

ゴールドスミス(goldsmith)の語は、もともと、金などの貴金属の加工や売買を行う業者のことを指すが、ランダムハウス英和大辞典の2つ目の定義は次のようになっている(1つ目は「金細工人[商]」)。

2 《もと》金匠:17世紀後半ロンドンで栄えた、金細工業者を兼ねた金融業者

この当時の貨幣は金貨や銀貨である。貿易業者が手にしはじめた海外の貨幣もやはり金貨や銀貨であった。そのため、貴金属の扱いに慣れ、鑑識の技術を持っていたゴールドスミスの元に様々な貨幣が持ち込まれるようになり、彼らは自然と金融業を兼ねるようになっていったという。

*この時期のイギリスは金と銀の両方を本位通貨とする金銀複本位制

銀行業への道:預金と貸付

彼らがまず最初に始めた金融サービスは、預金(貨幣の預かり・保管)である。

金貨や銀貨を大量に自宅に保管しておくのが物騒なのは今も昔も同じだが、当時の人たちがどうしていたのかというと、富裕な人々は、ロンドン塔に貨幣を預けていたそうである。王立の造幣局(the Royal Mint)がロンドン塔の中にあって(安全のためだろう)、そこが貴族や商人のための金庫にもなっていたのだ。

ところが、この金庫に預けられていた20万ポンドの貨幣を国王チャールズ1世が使ってしまうという事件が1640年に起きて、造幣局金庫の信頼は崩壊。その穴を埋めたのが、ゴールドスミスである。

ゴールドスミスは1640年以前から貨幣の預かりを始めていたようだが、この事件を契機に幅広い顧客を獲得し、銀行業者として大きく飛躍を遂げていくのだ。

顧客が増えて、大量の金貨や銀貨が集まったことで可能になったサービスが、貸付である。預かった金貨や銀貨を貸し付け、借り手から受け取った利子を顧客(預金者)に還元する。金融業者ゴールドスミスの魅力は一層高まり、市場に存在感も大きくなっていった。

銀行券の誕生

顧客の増加に伴う社会的信用の増大。それがおかね生成の土壌である。この先の展開は早い(以下、論理的な順番で説明するが、実際にはほとんど「同時」といえる期間にすべてが起きたのではないかと思う)。

■第一段階:紙切れ(証書)が支払手段となる

ゴールドスミスが貨幣を預かるようになってまもなく起きたのは、預かり証(receipt)の紙幣化である。

当初、ゴールドスミスの預かり証には、預金者の名前が書かれていた。

私、ゴールドスミスAは、○年○月○日、B氏より100ポンド分の金貨を預かり、当金庫に保管していることを証明いたします。

といった具合である。

*注意:以下を含め、証書の文面は私が適当に考えたものです。

この証書が、B氏からB氏の取引相手(C氏)への支払いに用いられた次第は容易に想像できよう。100ポンド分の金貨の存在は証明されている。C氏にとっても金貨をジャラジャラ持って来られるより、紙切れ1枚で100ポンドの方がずっと簡便だ。

こうした取引が増えていった結果、ゴールドスミスは預かり証に預金者の名前を記載するのをやめる。すると、証書の記載事項はこんな感じになる。

私、ゴールドスミスAは、○○日付で100ポンドの金貨を預かり、当金庫に保管しています。

この預かり証をゴールドスミスに持っていけば誰でも100ポンド金貨に代えてもらえる。となれば、これはもうほとんど紙幣である。ゴールドスミス銀行の銀行券だ。

この時点で、この紙幣の額面「100ポンド」の価値は、ゴールドスミスが預かっている金貨に裏付けられている。したがって、ここで誕生したのは、金本位制の下での兌換紙幣(中央銀行が金への交換を約束する紙幣)とほぼ同じものだといえる。

1899年から日本で発行されたお札は「日本銀行兌換券」で、この十円札には「此券引換ニ金貨拾圓相渡可申候也」(この券を持ってくれば10円金貨と交換します)と書かれている(人物の左の縦書き部分)。

https://www.boj.or.jp/paym/outline/kg22.htm

■第二段階:貸付が証書(約束手形)で行われるようになる

その次は、証書の発行による貸付だ。

すでに預かり証(receipt)が支払手段として通用しているのだから、貸付だって、金貨や銀貨を渡す必要はない。証書を一枚、作って渡せばいいじゃないか。

というわけで、ゴールドスミスは、貨幣の代わりに、次のような紙切れを作って顧客(借り手)に渡すようになる。ゴールドスミス・ノートまたはバンク・ノート(銀行券)と呼ばれる約束手形である。

この証書の持参人に対して100ポンド支払うことを約束します。

ゴールドスミスA

預かり証と同様、この約束手形が支払手段として通用するようになるのは当然のなりゆきである。

ゴールドスミスから100ポンドを借りた顧客のB氏は、C氏への支払いにこの証書を用い、その事実を裏に書き込む。C氏からD氏、D氏からE氏、と取引のたびにその事実が裏に書き込まれる。それによって、ゴールドスミスは、手形を持参したE氏が正当な権利者であることを知り、100ポンド分の金貨との交換に応じる。

と、一応そういう仕組みであったようだが、預かり証や約束手形を支払手段とする取引が普及してくれば「金貨に換えてくれ」などと言ってくる客は滅多にいなくなる。当然だ。証書が手元にあればそれで十分なのだから。

現代のものとまったく同じ「おかね」。

その誕生が目前に迫っている。

■最終段階:信用による(=金銀の裏付けのない)貸付がはじまる

約束手形による貸付をはじめたゴールドスミスであるが、最初のうちは、額面の金額に見合う金貨・銀貨を手元に持っていたと考えられる。

*つまり、この時点では、この約束手形も、金本位制の下での兌換紙幣(金との引換券)と同様の性格のものである。

しかし、すでに商売人同士の取引はみな証書で行われ、特別な用でもなければ金貨・銀貨(あるいは金銀)への交換が求められることはなくなっている。手元に金銀貨幣を用意しておくことにほとんど意味はない。

そこで、ゴールドスミスは、金銀の裏付けのない貸付を始める。

そう。これこそが、おかね誕生の瞬間である。

この証書の持参人に対して100ポンド支払うことを約束します。

ゴールドスミスA

手形の見た目はさっきと変わらない。しかし、いまや、100ポンドの価値を基礎づけているのは、金庫に眠る100ポンドの金銀ではなく、ゴールドスミスが支払いを約束しているという事実である。つまり、ゴールドスミスの「信用」が、価値を生み出すようになったのだ。

ゴールドスミスが、顧客のB氏に約束手形による貸付を行うとき、ゴールドスミスは、すでに存在している100ポンドをB氏に貸しているのではない。

ゴールドスミスは、自らの信用に基づいて100ポンドの価値を生み出し、それを市場に投入しているのである。

実は、現代の銀行は、これと全く同じことをしており、それによって生まれるものこそが「おかね」なのだという。「えー?」と思う方もいるかもしれないが、そうらしいのだ。

でもまあ、そのことは次回説明するので、今は疑心暗鬼でいていただいて構わない。その準備として、最後に、ゴールドスミス・ノートが「おかね」である理由をまとめておく。

ゴールドスミス・ノートが「おかね」である理由

■約束手形の場合

ゴールドスミスは、顧客に貸付を行う際、ゴールドスミス・ノート(↓ 約束手形)を発行する。この行為がまさに「おかねの発行」そのものであると評価されているのだが、なぜなのか。

証書の持参人に対して100ポンド支払うことを約束します。

ゴールドスミスA

以下の3点をご確認いただきたい。

①この証書は、ゴールドスミスAが、持参人に対する100ポンドの支払いを約束する書類である。すなわち、この書類を発行するとき、ゴールドスミスAは、自ら100ポンドの支払義務(=債務)を引き受けている。

②証書(ゴールドスミス・ノート)の価値の源泉は、ゴールドスミスの(支払=債務弁済能力に対する)信用にある。

③ゴールドスミス・ノートの発行とは、ゴールドスミスが自らの信用を担保に支払義務(=債務)を引き受けることで、額面分の価値を市場に供給する行為である。

■預かり証も実は同じ

なお、以上の3点は、貸付の際に発行されるゴールドスミス・ノート(約束手形)から導き出したものだが、今となっては預かり証にも当てはまることを確認しておこう。

○○日付で100ポンドの金貨を預かり、当金庫に保管しています。

ゴールドスミスA

預かり証から顧客(預金者)の名前が消え、みんながこれを支払手段として用いるようになると、貸付の場合と同様、預金についても、全預金額に相当する金貨・銀貨を準備しておく必要はなくなる。ほとんどの場合、預かり証のやりとりか、あるいは預金通帳の数字の書き換えで用が足りるからだ。

そうなると、この預かり証がほぼ紙幣(銀行券)として通用する理由は、

①ゴールドスミスAが100ポンドの支払を約束して(債務を引き受けて)いること、

②ゴールドスミスの信用がその裏付けとなっていること、

の2点であり、したがって、

③預かり証の発行は、ゴールドスミスが自らの信用を担保に支払義務(=債務)を引き受けることで、額面分の価値を市場に供給する行為である、

といって全く差し支えない。額面金額に金貨・銀貨(金・銀)の裏付けがない場合、貸付の際の約束手形の発行と、預金の際の預かり証(ないし通帳)の発行の間に、質的な違いは存在しないのだ。

以上をご理解いただければ、現代のおかねについてわかったも同然だ。

なぜなら、現代のおかねも、これとまったく同じ性格を持っているからである。

(つづく)

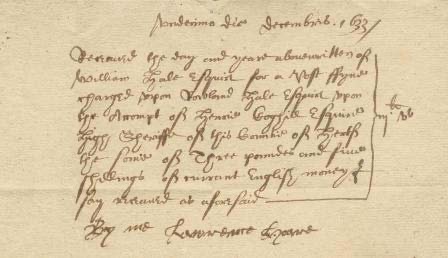

冒頭の画像は現存する最古とされるゴールドスミスの証書

「1633年12月11日 私は、上述の日付に、ウィリアム・ヘイル・エスクワイアから、ローランド・ヘイル・エスクワイアに課されたPost Fine〔罰金?〕の支払いとして、ハートフォードシャー州のこの郡のハイ・シェリフであるヘンリー・コグヒル・エスクワイアの勘定(口座)に、現在のイギリスのおかねで合計3ポンドと5シリングを受け取りました。私、ローレンス・ホーア」

(英文は下記の通り)

Undecimo die decembris 1633

Receaved the day and yeare abovewritten of William Hale Esquire for a Post Fyne charged uponRowland Hale Esquire upon the Accompt of Henrie Coghill Esquire High Sheriff of this Countie of Hertf[ordshire] the Sume of Three poundes and five shillings of currant English money I say receaved as aforesaid.

By me Lawrence Hoare

主な参考文献

- 金井雄一・中西聡・福澤直樹『世界経済の歴史 グローバル経済史入門』(名古屋大学出版会、2017年)(第9章 信用システムの生成と展開ー経済活動と金融 〔金井雄一〕)

- Alexander Pierre Faure, Creation: Genesis 2: Goldsmith-Bankers and Bank Notes(出典の記載のない画像はすべてこの文献からです)